Gaiak

Cuenta de protección social de la CAE. Contenido y resultados

DÍAZ DE BASURTO URAGA, Pablo OLASKOAGA LARRAURI, Jon UGARTE BARCINA, Maite

UPV Dto. Organización de EmpresasUPV Dto. Organización de EmpresasEUSTAT Instituto Vasco de Estadística

El Instituto Vasco de Estadística / Euskal Estatistika Erakundea ha publicado recientemente nuevos datos sobre la protección social en la Comunidad Autónoma de Euskadi (CAE). Como en ediciones anteriores, los resultados son el fruto de la colaboración entre EUSTAT y el Departamento de Organización de Empresas de la Universidad del País Vasco / Euskal Herriko Unibertsitatea, que poseen conjuntamente una extensa experiencia en la aplicación de la metodología SEEPROS (Sistema de Estadísticas Integradas de Protección Social). SEEPROS constituye la referencia europea para la elaboración de estadísticas nacionales sobre protección social.

En esta edición de la Cuenta de Protección Social se ha publicado nueva información relativa a los ejercicios 2000 a 2003 (los datos de éste último se ofrecen en calidad de avance). Además, se han revisado los datos publicados para los ejercicios 1995, 1997 y 1999. Resultado de todo ello, actualmente se dispone de una serie homogénea, que abarca un período de 9 años, de la estadística sintética sobre el sector de la protección social de mayor poder descriptivo y más lograda comparabilidad internacional. 1- La cuenta de protección social como cuenta satélite

La Cuenta de Protección Social es una estadística de síntesis; es decir, se trata de una operación que trabaja principalmente con fuentes secundarias. Las fuentes son diversas e incluyen, entre otras, estadísticas básicas de carácter oficial, como la Estadística Hospitalaria de EUSTAT o la Encuesta de Coste Laboral del INE; fuentes administrativas, como las liquidaciones de los presupuestos de la Comunidad Autónoma de Euskadi o las de otras instituciones como el Instituto Nacional de la Seguridad Social; e incluso información directamente facilitada por algunas instituciones como la ONCE.

De hecho, la verdadera dificultad en la elaboración de esta estadística no es tanto la obtención de la información como la ordenación de toda la información económica sobre el complejo sector de la protección social en un esquema exhaustivo y coherente. Es aquí donde adquiere protagonismo la metodología SEEPROS, que define las categorías apropiadas y propone conceptos y criterios contables que, en la medida de lo posible, se ajustan a los del sistema de contabilidad nacional y regional.

Recordemos que la Contabilidad Nacional (Regional) constituye el modo más acabado del que disponemos para describir los flujos económicos que tienen lugar en una determinada economía. Esta descripción ha de ser forzosamente sintética y panorámica de una economía nacional o regional, de modo que, correlativamente, la visión que ofrece la Contabilidad Nacional (Regional) no describe con absoluto detalle cada uno de los sectores de actividad que componen dicha economía. Esta es una de las funciones que se han atribuido a lo que se conoce como Cuentas Satélite. Las Cuentas Satélite describen con mayor detalle los sectores concretos de la actividad económica de una sociedad que suscitan un interés particular.

El hecho de compartir conceptos y criterios contables con la Contabilidad Nacional (Regional) constituye un importante activo de las Cuentas Satélite. Este nexo permite mantener siempre el conjunto de la economía nacional como referencia del sector estudiado y, en definitiva, conocer el encaje exacto del sector analizado en el mapa más amplio de la economía que facilitan las cuentas nacionales (regionales).

EUSTAT viene llevando a cabo una labor pionera en España en la elaboración de Cuentas Satélite y actualmente dispone de Cuentas Satélite de la Producción Doméstica, de la Sanidad, de la Educación, del Turismo, y de la Protección Social. 2- La protección social como sector económico

En general, cuesta entender la protección social como un sector económico. Quizá ocurra porque estamos acostumbrados a definir los sectores económicos de acuerdo con la naturaleza de los bienes y servicios que producen o bien de los procesos técnicos (tecnologías) que utilizan. Desde estos dos puntos de vista los sectores son fácilmente discernibles; por ejemplo, las empresas dedicadas a la fabricación de componentes para automóviles o a su ensamblaje pertenecen al sector automotriz, mientras que las que fabrican productos que son el resultado de reacciones químicas lo son del sector químico.

Para entender la protección social como un sector hay que adoptar un enfoque distinto. Reconocer los límites del sector de la protección social exige, más que fijarnos en los bienes o los servicios intercambiados, hacerlo en la naturaleza misma de dicho intercambio.

Tendemos a pensar que en las sociedades capitalistas la mayor parte de los intercambios se producen en el mercado, de acuerdo con el archiconocido sistema de precios. Pero, afortunadamente, no siempre es así. La asignación de gran parte de los recursos que garantizan nuestra supervivencia (y nuestra comodidad) tiene lugar de acuerdo con otros mecanismos que no son los del puro mercado. En el seno de las familias, sin ir más lejos, los recursos se distribuyen entre los miembros de acuerdo con normas y criterios muy distintos. Otro tanto ocurre, como ha dejado claro la economía de la empresa, en el ámbito interno de las organizaciones, empresariales y cualesquiera otras.

Las asignaciones de recursos que protagonizan la protección social tampoco responden a las leyes del mercado, sino que lo hacen a un principio de solidaridad extrafamiliar (es decir, la protección social no incluye las transferencias de recursos entre los miembros de las familias), que garantiza a los hogares la posibilidad de enfrentarse a determinadas contingencias y episodios vitales como la enfermedad, la vejez, o el desempleo. Queda claro por tanto que lo que caracteriza a los sistemas e instituciones en el campo de protección social es que actúan de acuerdo con algún principio de solidaridad en virtud del cual las familias e individuos acceden a recursos (efectivo, bienes y servicios) sin pagar por ello el precio que tales recursos hubiesen alcanzado en el mercado1. El desempleado que accede a un subsidio, el minusválido que recibe gratuitamente atención en su domicilio, el particular que recibe asistencia médica gratuita en el servicio sanitario público, el anciano que recibe su pensión pública, son todos casos de protección social.

La metodología SEEPROS define protección social, como “todas aquellas intervenciones de organismos públicos o privados destinadas a aligerar la carga que representa para los hogares e individuos una serie establecida de riesgos o necesidades, siempre y cuando no exista un acuerdo simultáneo, recíproco ni individual”.

Al no incluir las acciones derivadas de “acuerdos individuales” en la cobertura de los riesgos la metodología descarta todas aquellas acciones que pudieran resultar de iniciativas individuales, de particulares o de hogares, que éstos adoptan única y exclusivamente en beneficio propio.

Completa esta definición el listado de la serie de riesgos (funciones) cuya cobertura se identifica con la protección social y que son: Enfermedad / Atención sanitaria Invalidez Vejez Supervivientes Familia / Hijos Desempleo Vivienda Exclusión social no clasificada en otra parte 3- Algunos resultados de la Cuenta de Protección Social de la CAE

Aunque no es éste el lugar apropiado para presentar un análisis en profundidad de los resultados de la Cuenta de Protección Social (para una primera aproximación analítica puede consultarse www.eustat.es), a continuación se presentan algunos datos generales, suficientes para realizar una descripción a grandes rasgos de la protección social en la Comunidad Autónoma de Euskadi (CAE).

En el ejercicio 2003 los sistemas de protección social que actúan la C. A. de Euskadi realizaron un gasto total consolidado de 9.505 millones de euros, es decir, gestionaron un volumen de recursos equivalente al 19,2% del PIB a precios de mercado. Ahora bien, ¿a quién corresponde financiar tal magnitud de recursos y cómo se reparten éstos? ¿Quién financia la protección social en la CAE?

En la descripción de los sectores sociales (el sector sanitario o el educativo por ejemplo) es habitual hablar de financiación pública y privada. Esta división carece de sentido cuando se contempla la economía como un todo. Al fin y al cabo las administraciones obtienen sus recursos de las empresas y de las familias lo que, directa o indirectamente, supone una reducción de la renta disponible de éstas últimas. En la Cuenta de Protección Social se prefiere una identificación del modo en que se financian las instituciones que actúan en el ámbito de la protección social. Para ello se adopta una distinción básica y bien conocida entre cotizaciones sociales y aportaciones de las administraciones públicas2.

La distinción es interesante puesto que refleja en qué medida los recursos puestos en juego por los sistemas de protección social provienen de las rentas de los que participan en dichos sistemas, o bien del conjunto de las familias y empresas que pagan impuestos.

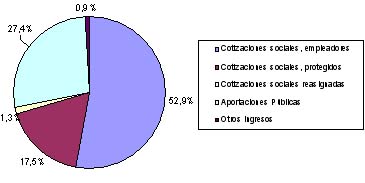

El sistema de protección social de la CAE es fundamentalmente contributivo en el sentido de que la mayor parte (71,7%) de sus recursos procede de las cotizaciones sociales abonadas por los partícipes de los sistemas. Este porcentaje ha ido ascendiendo a medida que se ha venido aplicando la efectiva separación de fuentes de financiación de la seguridad social acordada en los pactos de Toledo, y según la cual la asistencia sanitaria y el resto de las prestaciones no contributivas (complementos a las pensiones contributivas para que alcancen los mínimos estipulados, pensiones no contributivas, prestaciones por hijo a cargo y servicios sociales, básicamente) habrían de financiarse exclusivamente mediante aportaciones de las administraciones públicas. A la hora de valorar el papel de la administración en la financiación de la protección social hay que tener en cuenta, no obstante, que ésta aporta recursos al sistema en su papel de empleadora de personal. Estos recursos se recogen, lógicamente, en el apartado de cotizaciones sociales de los empleadores, y no en el de aportaciones públicas. Gráfico 1. Ingresos de los sistemas de protección social por tipos. 2002 Fuente: www.eustat.es

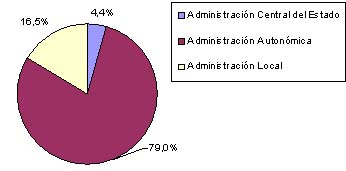

Entre las aportaciones públicas destaca la Administración Autonómica de donde procede el 79% de lo recursos económicos facilitados por las administraciones públicas al sistema de protección social de la CAE. Gráfico 2. Reparto de las aportaciones públicas por administración financiadora. 2002 Fuente: www.eustat.es ¿Quién gestiona la protección social en la CAE?

El peso de la Seguridad Social en el sistema de protección social de la CAE explica el dominio de las Administraciones Públicas, y en concreto de la Administración Central que mantiene las competencias en materia de Seguridad Social. La Administración Autónomica gestiona el 24% de las actuaciones de protección social, la mayor parte relacionadas con el ejercicio de sus competencias en matera sanitaria. También resulta destacable en papel de las instituciones privadas que sirve para recordarnos que el concepto de protección social que empleamos en esta cuenta considera también la actuación de los agentes privados. Entre éstos destacan las empresas en su papel gestoras de prestaciones hacia sus propios empleados y sus familias. Las empresas abonan prestaciones sociales tanto obligadas por la legislación vigente, como con carácter voluntario. En total el gasto que realizan alcanza el 6,6% de todos los recursos dedicados a prestaciones sociales. Otras instituciones que en la CAE tienen un papel destacado (y diferencial con respecto al resto del país) son las EPSV, que gestionan un 2,6% de las prestaciones sociales en Euskadi (además de llevar a cabo otras actividades financieras y de seguro que no son consideradas en esta Cuenta de Protección Social). Gráfico 3. Distribución del gasto en prestaciones sociales según gestor. 2003 Fuente: www.eustat.es ¿Quién se beneficia de las prestaciones sociales?

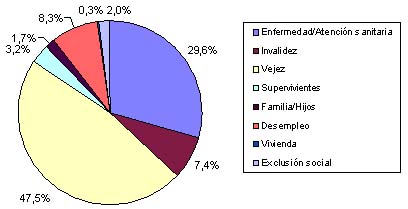

Casi la mitad de la acción protectora realizada en la CAE (46%) tiene un claro destinatario: las personas jubiladas y quienes han superado los 65 años de edad. Gráfico 4. Distribución funcional del gasto en prestaciones sociales. 2003 Fuente: www.eustat.es

El segundo grupo de beneficiarios, por la cantidad de recursos consumidos, lo conforman las personas que precisan de algún tipo de asistenta sanitaria (30%).

El tercer grupo de destinatarios de las prestaciones sociales lo constituyen los desempleados. Ahora bien, el retroceso del desempleo en nuestra Comunidad ha provocado dos fenómenos: a) que el volumen total de recursos dedicados a esta contingencia haya descendido en los últimos años incluso en términos nominales y b) que la composición de dicho gasto haya variado, aumentando el peso de las prestaciones ligadas a las políticas activas de desempleo (el peso de la formación profesional en la función desempleo casi se ha cuadruplicado en el período comprendido entre 1995 y 2003), y reduciéndose correlativamente el de las medidas pasivas (prestaciones y subsidios de desempleo). ¿Cómo se reparten los recursos por tipos de prestación?

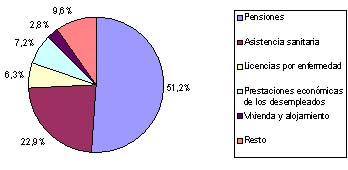

SEEPROS contempla hasta un total de 54 tipos de prestación distintos. Sin embargo, unos pocos tipos sirven para concentrar la mayor parte del gasto en prestaciones y ofrecer así una visión suficiente del sistema vasco de protección social. Se observa en él un predominio de las pensiones (prestaciones sustitutivas de rentas), frente a la provisión de servicios sociales, de entre los cuales tan sólo destaca la provisión de asistencia sanitaria. Es esta una característica que distingue a los sistemas de la Europa continental y del sur frente a los países escandinavos, en los que se produce una relativamente amplia provisión de servicios de carácter social al conjunto de la población.

También debe resaltarse el peso de las prestaciones sociales asociadas a las bajas por incapacidad temporal (licencias por enfermedad) que, por sí solas, absorben más del 6% del gasto en prestaciones sociales, a pesar de las medidas que desde hace décadas se vienen estableciendo para evitar el fraude en este tipo de cobertura. Gráfico 5. Distribución por tipos del gasto en prestaciones sociales. 2003 Fuente: www.eustat.es 1 En realidad, en algunos casos la metodología SEEPROS acoge en su definición de protección social acciones en las que no está presente el mencionado vínculo de solidaridad; en concreto, los programas de aseguramiento en los que la participación es obligatoria o tiene lugar en virtud de un convenio salarial colectivo. 2 A estas dos categorías hay que añadir los otros ingresos que agrupan los ingresos financieros de las instituciones dedicadas a la protección social o los derivados de otras actividades cuyos resultados están vinculados a acciones protectoras como, por ejemplo, los ingresos netos derivados de la venta del cupón de la ONCE.